스테이블코인의 활성화와 안정적인 가치 유지를 위해 이용자 보호장치가 필수적이며, 해외 법안을 참고해 국내 도입이 이뤄져야한다는 분석이 나왔다.

자본시장연구원은 최근 ‘스테이블코인 제도 도입과 이용자 보호 강화 방향’ 보고서를 통해 미국, EU, 일본 등 주요국의 스테이블코인 관련 규제를 비교하고 한국이 나아가야할 도입 방향으로 ‘이용자 보호 강화’를 제시했다.

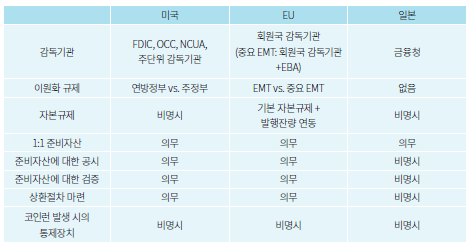

황세운 자본시장연구원 선임연구위원은 “주요국들의 규제 방향은 차이점은 있으나 스테이블코인의 가치가 안정적으로 유지될 수 있도록 하는 기본 구조와 이용자 보호 필요성은 유사한 태도를 가진다”며 “1:1 준비자산 유지, 준비자산 검증의무, 상환 절차 정보 공개 등은 모두 요구하고 있어 이와 일관된 규제체계를 국내에도 마련해야한다”고 강조했다.

이에 황 연구위원은 국내 제도에서 준비자산은 발생시점 및 이후에도 동일하게 발행잔량이나 미상환잔액 이상으로 유지되도록 의무화하고, 가치연동 되는 법정통화와 동일한 통화로 발행된 자산으로 제한하기를 제시했다. 법정통화 외에는 부보예금기관의 예·적금, 특정 만기 이내의 국채 등 유동성이 높고 신용위험이 매우 낮은 안전자산으로 한정 지어야 한다는 주장이다.

더불어 매월 또는 매 분기 준비자산 현황을 감독당국에 보고하고 사용자에게 공시하는 정보 공개를 강조했다. 이용자들의 안심과 자본의 투명성 유지를 위해서는 회계법인 등의 외부 감사기관 검증과 공시가 중요하다는 것이다.

또 황 연구위원은 발행사가 가진 자본시장 내 파급력과 영향력을 고려해 발행 규모에 비례하는 규제와 상환의무 절차 규정, 담보자산 금지 등을 제시했다. 황 연구위원은 “미국은 100억 달러를 기준으로 규제를 이원화하고 EU는 발행규모와 거래규모에 따라 자본 규제 적용을 달리 한다”며 “발행 잔액이 커질수록 더 강한 규제를 받도록 하는 형식으로 발행규모와 자본 규제를 연동시킬 필요가 있다”고 덧붙였다.

이어 “발행인은 상환청구를 받으면 규정 기간 내 정해진 방식으로 대금을 지급하도록 규정해야하며 상환 수수료 부과를 금해야한다”며 “또 외부 예치한 준비자산은 발행인의 파산으로부터 절연하도록 하며 금융거래 담보자산으로 활용할 수 없음을 규정해야한다”고 부연했다.

코인런 발생 가능성에 대해서도 짚었다. 앞선 국가들에도 코인런 관련 규제가 명시된 바 없어 반영할 수 있는 선례가 없는 상태다. 때문에 황 연구위원은 “제도도입 초기부터 감독기관의 역할과 유동성 공급 방식 등에 대한 준비가 필요할 것으로 보인다”며 “신용위험상 절연된 제3의 주체가 유동성을 공급해주는 것이 가장 안전할 것”이라 제안했다. 실제로 김현정 더불어민주당 의원은 예금보험공사의 상환자금 지원을 주장한 바 있다.

그러나 공적 기관의 자금을 스테이블코인 발행자 유동성 회복에 사용하는 것은 기관 설립 취지와도 맞지 않아 논란을 야기할 가능성이 크다. 이에 황 연구위원은 “단기적으로는 스테이블코인 발행인이 수수료를 지불하고 금융회사가 유동성을 제공하도록 하는 것이 대안이 될 것”이라며 “장기적으로는 발행사에게 유동성 확보기금을 적립하도록 해 대규모 상환요구에 대비하도록 해야 한다”고 분석했다.

관련 뉴스