네이버 합병으로 플랫폼·핀테크·크립토 결합 서사 강화, 해외 투자자 설득력 확대

간담회서 “상장 논의 없다” 신중론 확인… 단기 어려워도 장기 옵션은 여전히 유효

2편: 두나무는 왜 나스닥을 바라보는가

네이버파이낸셜과 두나무의 합병 발표 이후 시장에서는 두나무의 중장기 전략으로 해외 상장 가능성, 특히 나스닥 진출 여부가 다시 거론되고 있다. 두나무가 공식적으로 상장 계획을 밝힌 적은 없지만, 업비트가 글로벌 스팟 거래량 1위(2025년 3분기 기준 67%, 코인게코)를 기록하고 있다는 점에서 “국내 기업 가운데 가장 나스닥과 가까운 구조를 가진 곳”이라는 평가가 나온다.

■ 글로벌 1위 거래소, 국내에 머무는 기업가치

업비트는 전 세계 스팟 시장에서 가장 큰 거래량을 기록하고 있지만, 한국에서는 가상자산 산업에 대한 규제 프레임과 업종 인식의 한계로 기업가치가 충분히 반영되지 않는다는 지적이 많다. 반면 미국 자본시장은 핀테크·가상자산 기업에 높은 밸류에이션을 부여하는 경향이 있어, 두나무가 글로벌 시장에서 재평가를 받을 수 있는 가능성이 크다는 분석이 제기된다.

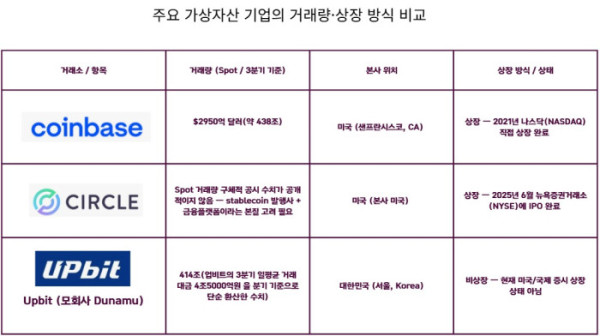

■ 코인베이스·써클이 만든 ‘가능성의 레퍼런스’

두나무가 나스닥을 전략적 옵션으로 둘 수 있는 배경에는 해외 상장 사례가 있다.

코인베이스는 2021년 나스닥 직상장으로 가상자산 거래소 첫 제도권 진입에 성공했고, 스테이블코인 발행사 써클은 2025년 6월 뉴욕증권거래소(NYSE)에 상장하며 미국 자본시장에 공식적으로 데뷔했다.

다만 두 기업 모두 미국 내에서 사업 기반을 갖춘 미국 기업이라는 점에서, 한국 기업인 두나무와는 출발점이 다르다. 이 때문에 두 사례를 단순 비교하기는 어렵다는 신중론이 나온다. 그럼에도 코인베이스·써클의 상장 시도는 가상자산 사업자도 미국 자본시장 심사를 통과할 수 있다는 점을 보여주는 참고점으로 받아들여지고 있다.

한 업계 관계자는 “업비트가 글로벌 거래량 상위권을 꾸준히 유지하고 있는 만큼, 장기적으로 해외 상장을 논의할 근거는 충분하다”고 말했다.

■ 합병으로 강화되는 ‘플랫폼·핀테크·크립토’ 결합 스토리

네이버파이낸셜과의 합병은 두나무의 기업 스토리를 기존 ‘거래소 중심’에서 ‘플랫폼·결제·커머스·콘텐츠·투자’ 등 다층적 구조로 확장한다. 미국 자본시장에서 선호하는 핀테크–플랫폼–크립토 결합 모델과 유사한 형태가 만들어지는 셈이다.

검색–페이–커머스–콘텐츠–투자에 이르는 네이버 기반 생태계가 업비트의 가상자산·투자 서비스와 결합하면, 글로벌 투자자에게 전달 가능한 스토리텔링의 폭이 넓어진다는 분석이 나온다. 업계에서는 “합병은 해외 상장을 위한 직접적인 준비라기보다, 해외 투자자들에게 기업의 사업 구조를 효과적으로 설명할 수 있는 기반을 마련하는 과정이라는 평가가 나온다.

■ 간담회에서는 신중론 확인…“지금 논의할 단계 아니다”

그러나 27일 열린 합병 간담회에서는 해외 상장에 대한 신중한 태도가 확인됐다. 두나무 관계자는 “현재로서는 특정 시장 상장을 논의하고 있지 않다”며 “합병 이후 우선해야 할 과제는 규제 준수 체계와 내부 통제 정비”라고 설명했다. 네이버파이낸셜 측도 “해외 상장이나 글로벌 확장은 장기적으로 검토할 수 있는 주제지만, 지금 단계의 목표는 아니다”라고 선을 그었다. 합병 직후에는 금융·결제·AI·콘텐츠 등 네이버 기존 사업과의 통합이 우선이라는 의미다.

간담회에서 드러난 메시지는 명확하다. 당장은 상장 논의보다 통합 구조 정비와 규제 대응이 우선이며, 해외 자본시장 진입은 그 이후 자연스럽게 검토될 수 있는 다음 단계의 과제라는 것이다.

■ “지금은 아니지만, 옵션은 남아 있다”

시장에서는 두나무가 당장 나스닥 상장을 추진하고 있지는 않지만, 장기적 옵션으로는 충분히 검토될 수 있다는 평가가 우세하다. 디지털자산 규제 정비가 본격화되고, 네이버와의 통합 플랫폼이 안정화되면 해외 시장에서 재평가를 받을 수 있는 구조가 마련되기 때문이다.

업계 한 관계자는 “두나무가 지금 나스닥을 바라보고 있다는 의미는 아니다”라면서도 “다만 글로벌 1위 거래량과 플랫폼 결합 구조는 장기적으로 선택지를 넓힐 수 있는 조건”이라고 말했다.

관련 뉴스