3분기 RWA 시장, ‘규제 명확화·웹2 진입’으로 안정성 강화

입력 2025-11-06 17:24

“RWA·스테이블코인 시장 모두 성장… Stripe·Robinhood 등 Web2 기업도 블록체인 자산시장 잇단 진출”

올해 3분기 실물자산(RWA, Real World Asset) 시장이 규제 명확화와 산업 확장을 기반으로 견조한 성장세를 이어갔다.

코빗 리서치센터 3분기 보고서에 따르면 웹2 기업의 RWA 시장 진입이 증가세를 보였으며, 그 외 3분기 두각을 보인 코인들도 언급했다.

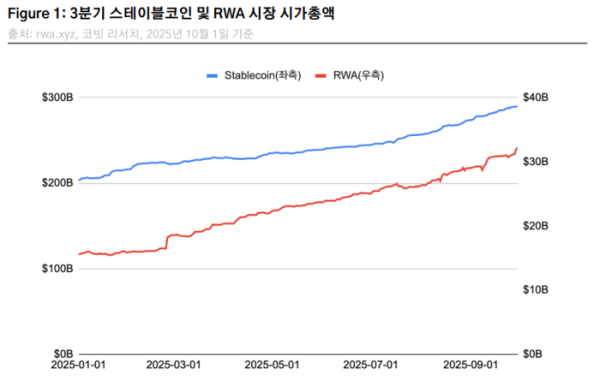

코빗 리서치센터에 따르면 10월 24일 기준 스테이블코인을 제외한 전체 가상자산의 총 예치 규모(TRV, Total RWA Value)는 전 분기 대비 28.8% 증가한 322억 달러를 기록했다.

그 외 특징적인 코인들을 살펴보면, 주식 거래 플랫폼 로빈후드(Robinhood)와 실물자산(주식·ETF) 토큰화 기업 백드 파이낸스(Backed Finance)가 주식을 토큰화한 주식 토큰(Stock Token)을 선보이며 주목받았다. 대출채권 토큰화 플랫폼 피겨(Figure) 는 RWA 기업 최초로 나스닥에 상장하며 제도권 진입의 신호탄을 올렸다.

로빈후드는 유럽 사용자를 대상으로 미국 주식 및 ETF를 토큰화한 주식 토큰 발행을 발표하며 코인 시장에 진입했고, 백드 파이낸스는 실물 주식 담보형 모델인 엑스스탁(xStock) 서비스를 선보였다. 피겨는 주택담보대출(HELOC, Home Equity Line of Credit)을 기반으로 한 대출채권을 토큰화하는 플랫폼으로, 나스닥 상장을 통해 RWA 대출채권 시장의 제도권 진입 첫 사례로 평가받았다.

토큰화 국채 시장에서는 여전히 세계 최대 자산 운용 회사 블랙록(BlackRock)의 BUIDL(토큰화 머니마켓펀드, Money Market Fund; MMF)과 이더리움 네트워크가 주도권을 유지하며 9.6% 성장한 79억 달러 규모로 집계됐다. 스테이블코인 USDC 발행사인 써클(Circle)의 MMF 토큰 USYC는 129% 증가하며 주목받았다.

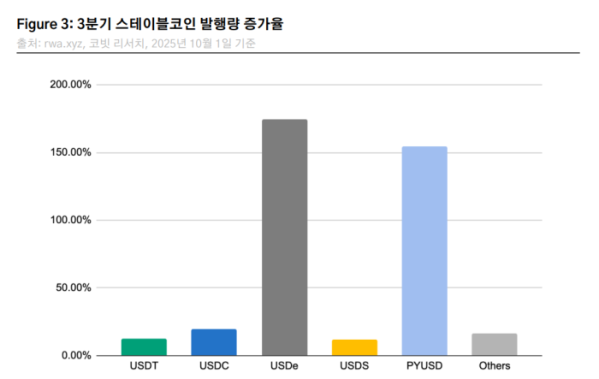

스테이블코인 부문에서는 USDT, USDC의 양강 체제가 지속되는 가운데, USDe와 PYUSD 등 ‘수익형 스테이블코인(Yield-type Stablecoin)’이 새 성장 축으로 부상했다. 특히 PYUSD는 페이팔(PayPal)의 리워드 프로그램 도입 이후 발행량이 전분기 대비 154% 급증했다.

한편, 테더(Tether)와 스트라이프(Stripe)는 스테이블코인 특화 레이어1(L1) 구축에 나서며 결제 인프라 경쟁을 본격화했다. 테더는 스테이블 체인(Stable)과 플라스마 체인(Plasma) 투자했고, 스트라이프는 크립토 전문 벤처캐피털 패러다임(Paradigm)과 함께 결제 특화 블록체인 ‘Tempo’를 공동 발표했다.

규제 측면에서도 진전이 있었다. 미국 하원을 통과한 클래리티 법안(Clarity Act)은 디지털자산의 법적 정의와 관할기관을 명확히 구분해 RWA 프로젝트가 SEC의 증권 규제 부담 없이 운영될 수 있는 근거를 마련했다. 또한 프로젝트 크립토(Project Crypto)를 통해 RWA 프로토콜의 제한적 파일럿 운영을 허용하는 혁신면제제도(innovation exemption) 논의가 이어졌다.

코빗 리서치센터는 “3분기 RWA 시장은 규제 명확화와 웹2 기업 진입이 맞물리며 산업 신뢰성과 확장성이 동시에 강화된 시기”라며 “RWA는 이제 단순한 토큰화 실험 단계를 넘어 금융·결제·자산운용 전반의 인프라로 자리매김하고 있다”고 분석했다.

관련 뉴스