"헥토파이낸셜, 스테이블코인 등 결제범위 확장 긍정적"

입력 2025-09-02 16:29

NH투자증권 보고서 발표, 1위 지배력 바탕 확장성 높여 긍정적

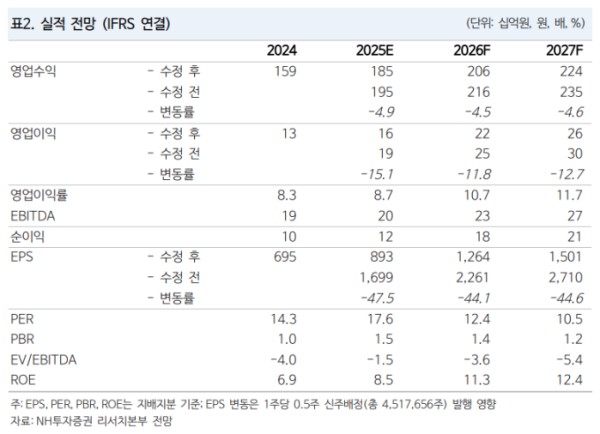

NH투자증권은 2일 헥토파이낸셜에 대해 기존 현금 결제에서 휴대폰 결제, 스테이블코인 등으로 사업 저변을 넓히고 있지만, 국내 스테이블코인 법제화 이후에 시장 기대치를 구체화할 수 있다며 투자 의견을 '매수'로 유지하고 목표 주가를 2만2000원으로 하향했다.

윤유동 NH투자증권 연구원은 "헥토파이낸셜은 결제대행(PG) 부문 현금결제시장 1위 지배력을 바탕으로 올해부터 휴대폰결제를 본격적으로 확대하고 있다"라며 "휴대폰결제는 상위 3사가 시장점유율(M/S) 약 80%를 차지하는 과점시장이지만 동사의 인지도 및 마케팅을 통해 빠르게 점유율 확대 중"이라고 전했다.

이어 "한국이 아시아에서 상대적으로 결제산업이 고도화된 점을 바탕으로 해외에도 적극적으로 진출하고 있다"라며 "은행과 형성된 지급이체망을 기반으로 일반 결제·송금망 구축 및 향후 스테이블코인 유통까지 염두에 두고 있다"라고 덧붙였다.

윤 연구원은 "다만, 목표주가는 기존 3만 원에서 2만2000원으로 하향한다"라며 "△해외법인 설립 및 신사업 진행에 따른 비용증가 △이전 추정치 대비 할증률 제거 등이 이유로, 스테이블코인 사업 방향성은 변함없으나 시장에서 기대했던 유명 해외사와의 시너지 구현에는 선제 법제화 등 시간 및 조건이 필요할 것으로 보인다"라고 전망했다.

더불어 "동사는 스테이블코인 유통사업을 준비하며 보관 및 관리 역할의 지갑서비스 구현에 집중하고 있다"라며 "7월 설립한 일본법인 기반으로 아시아 결제송금망 구축을 목표로 스테이블코인 유통까지 바라보며, 암호화폐사, 타자페이에 이어 글로벌 PSP사와의 계약 진행으로 협력사 범위를 넓히는 중"이라고 설명했다.

관련 뉴스