업계 “CARF는 거래소 중심 체계…미국 일정 영향 제한적”

세이셸·싱가포르·홍콩·UAE 참여 여부가 과세 실효성 좌우

한국의 가상자산 과세 시행 시점을 둘러싼 논의가 이어지는 가운데, OECD 가상자산 자동정보교환 체계(CARF)를 둘러싼 국제 일정 차이가 새로운 변수로 떠오르고 있다.

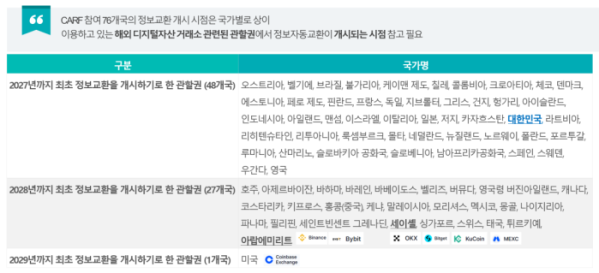

현재 한국과 유럽·일본 등 주요 국가는 2027년부터 CARF 기반 암호화자산 정보 자동교환에 들어갈 예정이지만, 미국은 OECD 글로벌포럼 기준 2029년 첫 정보교환 예정 국가로 분류된다. 글로벌 가상자산 시장이 미국 중심으로 재편되는 상황에서 한국이 미국보다 먼저 강한 과세·정보공유 체계를 시행하는 것이 적절한지를 둘러싼 논의가 나올 수 있다는 관측도 제기된다.

CARF, 해외 거래 과세 사각지대 줄이는 정보교환 체계

CARF는 OECD가 마련한 가상자산 국제 정보교환 체계다. 각국 세무당국이 거래소·브로커·커스터디 사업자 등 가상자산 서비스 제공자로부터 확보한 거래 정보를 국가 간 자동 교환하는 구조다. 해외 거래소 이용이나 국경 간 자금 이동에 따른 과세 사각지대를 줄이는 것이 핵심이다.

유럽연합(EU)은 DAC8(EU 회원국 간 세금 정보를 자동으로 주고받기 위한 지침의 8번째 개정안)을 통해 CARF를 역내 제도로 편입했다. EU 회원국은 2026년부터 가상자산 거래 정보를 수집하고, 2027년 첫 정보교환을 실시할 예정이다. 한국 역시 2023년 미국·영국·독일·일본 등과 함께 CARF 이행 공동성명에 참여했고, 이후 관련 다자간 협정에도 서명하며 2027년 시행을 목표로 제도 정비를 진행 중이다.

기획재정부는 지난해 ‘암호화자산 정보 자동교환 이행규정’ 제정안을 행정예고했으며, 국내와 연계성이 있는 가상자산사업자가 해외 거주자 거래 정보를 국세청에 보고하도록 하는 체계를 마련하고 있다. 국세청 역시 가상자산 탈세 대응 조직과 거래 추적 시스템 구축을 추진 중이다.

미국은 과세 중이지만 CARF 교환 시점은 2029년

다만 미국은 상황이 다소 다르다. 미국은 이미 비트코인과 이더리움 등 가상자산 투자 수익에 대해 과세를 시행하고 있고, 거래소 보고 의무도 강화하고 있다. 즉 미국이 “코인 과세를 하지 않는다”는 의미는 아니다. 다만 OECD 기준 국가 간 자동 정보교환 체계 참여 시점은 2029년으로 상대적으로 늦다.

최근 미국은 도널드 트럼프 대통령의 ‘크립토 캐피털(Crypto Capital)’ 기조 아래 스테이블코인 제도화, 현물 ETF 확대, 토큰시장 제도권 편입 등을 추진하며 시장 확대에 집중하고 있다. 이 과정에서 글로벌 유동성과 기관 자금 흐름도 미국 중심으로 재편되고 있다는 평가가 나온다.

“미국보다 해외 거래소 관할권이 더 중요” 지적도

다만 업계에서는 미국의 CARF 참여 시점이 한국 가상자산 과세 실효성에 직접적인 영향을 미친다고 보기는 어렵다는 시각도 나온다. CARF 자체가 거래소·브로커·커스터디 사업자 중심의 정보교환 체계인 만큼, 실제로는 국내 투자자가 이용하는 해외 거래소가 어느 관할권에 속해 있고 언제 CARF 체계에 편입되는지가 더 중요하다는 설명이다.

특히 세이셸, 싱가포르, 홍콩, 아랍에미리트(UAE) 등 글로벌 가상자산 거래소가 법인·라이선스·운영 거점을 둔 관할권의 CARF 참여 여부가 국내 과세 실효성을 가르는 핵심 변수가 될 수 있다는 지적도 나온다. 한국 투자자가 미국 거래소를 직접 이용하는 경우가 제한적인 만큼, 미국의 2029년 일정만으로 과세 유예 가능성을 판단하기는 어렵다는 의미다.

한 회계업계 관계자는 “미국의 CARF 일정 자체보다 한국 투자자들이 실제 이용하는 해외 거래소의 정보교환 참여 여부가 과세 실효성에 더 큰 영향을 줄 수 있다”며 “미국 일정만으로 한국 과세 유예 가능성을 단정하기는 어렵다”고 말했다.

실제 한국은 과거 가상자산 과세 유예 논의 과정에서도 “국제 기준 및 CARF 시행 일정에 맞춘 제도 정비 필요성”을 주요 논리 중 하나로 제시한 바 있다. 다만 업계에서는 미국 일정이 상징적 변수로 작용할 수는 있어도, 실제 과세 실효성은 해외 거래소 정보 확보 수준에 따라 달라질 가능성이 더 크다는 분석에 무게를 두고 있다.

정부는 현재 가상자산 과세 시행을 앞두고 관련 제도 정비를 이어가고 있다. CARF 역시 해외 거래정보 확보를 위한 주요 수단 중 하나로 준비되고 있다. 다만 정보교환 체계의 실제 작동 시점과 해외 거래소 소재국의 참여 범위에 따라 과세 인프라의 실효성은 달라질 수 있다는 지적이 나온다.

관련 뉴스