‘결제 버튼 사라진다’ AI 에이전트 시대 표준 경쟁 촉발

입력 2026-04-28 13:20

카드망·스테이블코인·온체인 신뢰 인프라 경쟁

먼저 열릴 시장은 에이전틱 커머스…페이퍼콜은 수요 검증 과제

AI 에이전트가 결제 시장의 다음 표준 경쟁을 촉발하고 있다는 분석이 나왔다. 사람이 직접 검색하고 결제 버튼을 누르던 구조에서, AI 에이전트가 사용자를 대신해 상품을 찾고 결제하거나 에이전트끼리 API·데이터·연산 비용을 직접 지불하는 구조로 결제 시장이 이동하고 있다는 것이다.

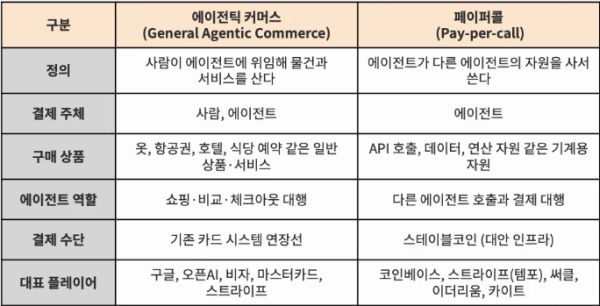

타이거리서치는 27일 발간한 ‘결제 시장 3.0: AI 에이전트 결제 시장 분석’ 보고서에서 AI 에이전트 결제 시장을 크게 두 갈래로 구분했다. 하나는 사람이 AI 에이전트에게 쇼핑을 위임하는 ‘에이전틱 커머스(General Agentic Commerce)’이고, 다른 하나는 에이전트가 다른 에이전트의 API·데이터·연산을 이용하면서 직접 결제하는 ‘페이퍼콜(Pay-per-call)’이다. 에이전틱 커머스가 현재 점차 시작되고 있는 형태라면, 페이퍼콜은 더 먼 미래의 결제 구조에 가깝다는 진단이다.

사람이 맡기면 AI가 사고 결제한다

에이전틱 커머스는 사용자가 특정 플랫폼에 카드를 등록하고, 에이전트에게 예산과 조건을 설정하면 에이전트가 해당 범위 안에서 상품 탐색과 결제를 수행하는 구조다. 예컨대 사용자가 “다음 주 도쿄 출장 준비해줘. 예산은 200만 원이야”라고 지시하면, 에이전트가 항공권·호텔·공항 픽업·보험 등을 직접 선택하고 사용자의 카드로 순차 결제한다. 이를 위해서는 에이전트가 상품을 찾는 ‘탐색 레이어’와 사용자가 승인한 범위 안에서 결제를 수행하는 ‘결제 레이어’가 동시에 필요하다.

구글·오픈AI는 표준, 카드사는 결제망을 잡는다

현재 에이전틱 커머스 시장에서는 구글, 오픈AI, 비자, 마스터카드, 스트라이프 등이 각기 다른 방식으로 표준 선점에 나서고 있다. 구글은 UCP와 AP2를 통해 상품 탐색과 결제 권한 표준을 동시에 잡으려 한다. UCP는 에이전트가 쇼핑몰과 어떻게 대화할지를 다루고, AP2는 에이전트가 결제로 넘어가는 순간 사용자가 무엇을 얼마까지 승인했는지를 증명하는 권한 표준이다. 오픈AI는 스트라이프와 함께 ACP를 개발해 챗GPT 안에서 상품 탐색과 결제가 이뤄지는 구조를 실험하고 있다.

카드사들은 특정 프로토콜의 승자가 되기보다 어떤 표준이 확산되더라도 결제 순간에 자사 네트워크가 개입되도록 하는 전략을 택했다. 비자는 다양한 경쟁 프로토콜을 수용하는 방향으로, 마스터카드는 가맹점이 별도 코드 수정 없이 에이전트 결제를 받을 수 있는 구조에 초점을 맞췄다. 스트라이프는 ACP(Agentic Commerce Protocol·에이전트 결제용 오픈소스 프로토콜)와 SPT(Shared Payment Token·거래별 일회용 결제 토큰)를 통해 에이전트 결제가 자사 결제 인프라로 유입되도록 설계했다.

타이거리서치는 에이전틱 커머스를 완전히 새로운 결제 시장이라기보다 기존 카드망, 가맹점, AI 플랫폼이 에이전트 시대에 맞춰 재배치되는 시장으로 봤다. 기존 사용자는 카드를 등록하고, 가맹점은 표준에 온보딩하며, 결제사는 기존 네트워크를 에이전트 환경에 맞게 확장하는 방식이기 때문이다.

에이전트끼리 돈을 주고받는 페이퍼콜

페이퍼콜은 에이전트가 직접 결제 주체가 되는 시장이다. 사람이 결제 여부를 매번 결정하는 것이 아니라, 에이전트가 다른 에이전트의 API, 데이터, 연산을 호출할 때마다 소액 결제가 발생한다. 예를 들어 시장 분석 리포트를 작성하는 에이전트가 OpenAI API에 접근하고, Dune이나 Nansen AI에서 데이터를 받고, 다른 에이전트에게 결과 검수를 요청하는 과정에서 수십 건의 결제가 일어날 수 있다. 이 경우 결제 금액이 매우 작아 전통 카드망에서는 수수료 부담이 커질 수 있어 스테이블코인 기반 결제가 주목된다.

프로토콜·자산·신뢰 레이어로 나뉘는 경쟁

페이퍼콜 시장의 경쟁 구도는 역할에 따라 나뉜다. 코인베이스와 스트라이프는 에이전트가 API·데이터·연산을 호출할 때 자동으로 결제할 수 있는 프로토콜 레이어를 겨냥한다. 코인베이스의 x402는 HTTP 402 상태 코드를 실제 결제 요청으로 활용해 에이전트가 지갑 서명만으로 리소스 이용료를 지불하도록 설계됐다. 스트라이프의 MPP는 스테이블코인뿐 아니라 카드·법정화폐 결제까지 하나의 프로토콜 안에서 처리하는 구조다. 두 회사 모두 프로토콜은 개방하되, 실제 결제와 정산이 자사 인프라를 통과하도록 만드는 전략을 취하고 있다.

자산과 정산 레이어에서는 서클이 주목된다. USDC 발행사인 서클은 에이전트 결제가 스테이블코인으로 이뤄질수록 USDC 유통량과 예치금 수익이 늘어나는 구조를 갖고 있다. 여기에 개발자 지갑, 나노결제, 아크(Arc) 체인까지 결합해 USDC 발행부터 지갑 관리, 결제, 정산까지 자사 스택 안에서 처리하는 풀스택 전략을 추진하고 있다. 코인베이스와 스트라이프가 결제가 흐르는 길을 만들려 한다면, 서클은 그 길 위에서 쓰이는 자산 자체를 장악하려는 셈이다.

신뢰 인프라 영역에서는 이더리움과 카이트 AI가 다른 방향에서 접근한다. 이더리움의 ERC-8004는 에이전트의 신원, 평판, 작업 검증 결과를 온체인에 기록하는 표준으로, 결제 자체보다 결제 이후의 신뢰와 평판을 표준화하는 데 초점을 맞춘다. 카이트 AI는 에이전트의 신원·세션·평판·정산을 하나의 체인 기반 스택으로 묶어 처음부터 에이전트 전용 결제 인프라를 만들려는 접근이다. 다만 카이트 AI는 아직 테스트넷과 초기 파트너십 단계에 있어 실제 채택 여부는 더 지켜봐야 한다.

먼저 열리는 시장은 에이전틱 커머스

타이거리서치는 페이퍼콜 시장의 잠재력은 크지만 단기적으로는 수요 검증이 필요하다고 봤다. OpenAI, Anthropic, AWS 등 주요 API 제공자들이 이미 월 구독이나 사용량 기반 후불 청구 방식의 SaaS(Software as a Service·구독형 소프트웨어 서비스) 모델을 운영하고 있어, 기업들이 익숙한 청구 구조를 당장 바꿀 유인이 크지 않다는 이유에서다. 이에 따라 x402나 MPP(Machine Payments Protocol·AI 에이전트용 자동 결제 프로토콜) 같은 페이퍼콜 프로토콜의 필요성은 아직 충분히 검증되지 않았다는 평가다.

보고서는 AI 에이전트 결제 시장도 단계적으로 열릴 가능성이 크다고 봤다. 먼저 사람이 구매를 위임하는 에이전틱 커머스가 확산되고, 이후 에이전트끼리 직접 결제하는 페이퍼콜 시장이 본격화될 수 있다는 설명이다. 타이거리서치는 결제 시장의 관전 포인트가 단순히 누가 결제 버튼을 누르느냐가 아니라, AI 시대의 거래 표준과 정산 레이어, 신뢰 인프라를 누가 장악하느냐에 있다고 짚었다.

관련 뉴스