실제 주식 소유권 아닌 경제적 노출 구조…기초자산 확보·투자자 권리관계 확인 필요

SEC, 토큰화 증권·Pre-IPO 투자 위험 경고…증권성·공시 투명성 쟁점 부상

해외 가상자산 거래소들이 토큰화 주식에 이어 비상장 기업의 프리 IPO(상장 전 투자) 연동 상품으로 사업 영역을 넓히고 있다. 스페이스X, 오픈AI, 앤트로픽 등 아직 나스닥 등 전통 증시에 상장되지 않은 기업의 가치에 연동된 상품을 내놓으며, 단순 가상자산 거래 플랫폼을 넘어 종합 투자 플랫폼으로 확장하려는 움직임이다.

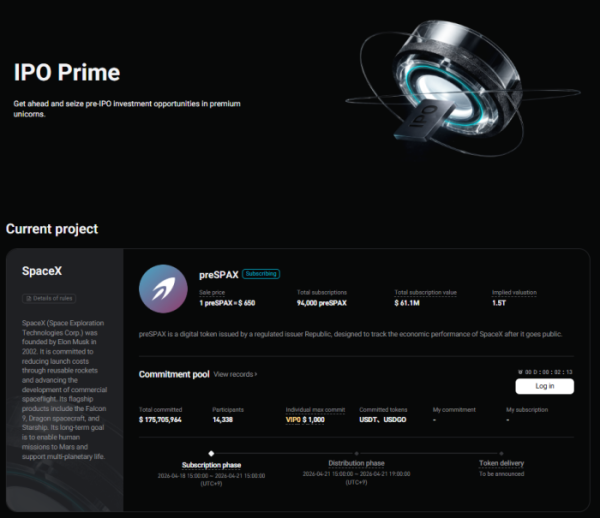

Bitget, IPO Prime 첫 상품으로 preSPAX 출시

비트겟(Bitget)은 4월 프리 IPO 연동 상품 플랫폼 ‘IPO Prime’을 공개하고, 첫 상품으로 스페이스X 연동 토큰 ‘preSPAX’를 선보였다. preSPAX는 스페이스X가 향후 기업공개(IPO)를 진행할 경우 관련 경제적 성과를 반영하도록 설계된 디지털 자산이다.

다만 투자자가 스페이스X 주식을 직접 보유하는 구조는 아니다. 비트겟은 preSPAX가 미국 투자 플랫폼 Republic의 케이맨 소재 발행 법인 Republic International Cayman이 발행한 디지털 토큰으로, 보유자에게 스페이스X 주식 소유권이나 주주 권리를 제공하지 않는다고 안내하고 있다.

Binance Wallet·Gate도 프리 IPO 상품 확대

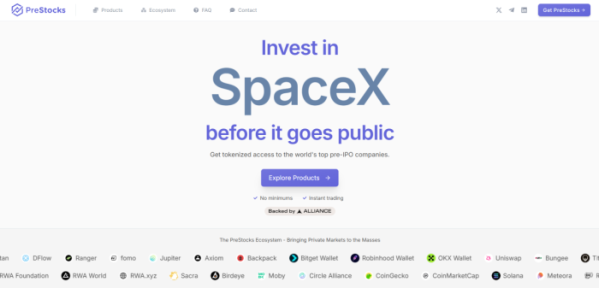

유사한 시도는 다른 거래소에서도 나타나고 있다. Binance Wallet은 마켓 섹션에 Pre-IPO 영역을 추가하고, 제3자 플랫폼 PreStocks가 제공하는 스페이스X, 오픈AI, 앤트로픽, 앤두릴, xAI 등 비상장 기업 연동 상품을 노출한 것으로 알려졌다. 다만 바이낸스가 직접 해당 주식 상품을 발행하는 구조라기보다는 외부 토큰화 플랫폼과의 연동에 가깝다. 해당 상품 역시 의결권이나 배당권 등 전통적 주주 권리를 제공하지 않는 구조로 설명된다.

Gate도 스페이스X를 기초로 한 프리 IPO 상품 ‘SPCX’를 내놨다. 관련 공지에 따르면 SPCX는 스페이스X의 상장 전후 시장가치를 반영하도록 설계된 미러 노트 성격의 상품이다. 실제 주식을 직접 보유하는 방식이 아니라, 특정 기업가치에 대한 경제적 노출을 제공하는 구조다.

실제 주식 소유권 아닌 경제적 노출

업계에서는 이 같은 흐름을 거래소들의 사업모델 다변화 전략으로 보고 있다. 가상자산 거래소들이 기존 코인 거래 수수료 중심 모델에서 벗어나 전통 금융자산, 토큰화 주식, 비상장 기업 연동 상품까지 취급 자산을 넓히고 있다는 분석이다. 특히 스페이스X나 오픈AI처럼 일반 개인투자자가 직접 접근하기 어려운 비상장 기업에 대한 수요를 활용해 신규 고객 유입과 VIP 고객 락인 효과를 동시에 노리는 것으로 풀이된다.

투자자 보호 문제도 주요 쟁점이다. 프리 IPO 연동 토큰은 대부분 실제 주식 소유권이 아니라 특정 기업의 향후 상장 가치나 경제적 성과를 추종하는 구조에 가깝다. 따라서 투자자는 해당 상품이 어떤 방식으로 기초자산을 확보하거나 헤지하는지, 발행자가 실제로 어떤 권리를 보유하고 있는지, 상장 지연 또는 무산 시 정산 구조가 어떻게 되는지 확인할 필요가 있다.

윤승식 타이거리서치 센터장은 프리 IPO 연동 토큰의 기초자산 확보 방식과 투자자 권리 구조에 대해 “실제 상품 구조를 봐야겠지만, 대다수 상품은 가격 연동이 가능하다”며 “구조는 크게 권리의 유무에 따라 SPV(Special Purpose Vehicle·특수목적법인)가 매입한 자산을 권리 없이 랩핑하는 방식과, 실제 매입 후 주주 명부에 기재되는 방식으로 나뉜다”고 설명했다.

이어 “두 구조 모두 가격 연동은 가능하기 때문에 연동 자체의 위험요소는 상대적으로 낮을 수 있다”면서도 “비슷한 서비스를 제시하는 프로젝트가 늘어나고 있는 만큼, 특히 권리가 없는 랩핑 구조의 신규 프로젝트는 충분한 검증이 필요하다”고 말했다.

SEC도 토큰화 증권·Pre-IPO 투자 경고

규제 리스크도 남아 있다. 비상장 기업의 지분 또는 경제적 성과에 연동된 상품은 구조에 따라 증권성 판단 대상이 될 수 있다. 미국 증권거래위원회(SEC)의 헤스터 피어스 위원은 지난해 7월 토큰화 증권과 관련해 “토큰화됐다고 해서 기초자산의 성격이 바뀌는 것은 아니며, 토큰화 증권은 여전히 증권”이라는 입장을 밝힌 바 있다. 또 SEC 기업금융국은 올해 1월 토큰화 증권을 발행자 측이 직접 토큰화한 경우와 발행자와 무관한 제3자가 토큰화한 경우로 나눠 설명하며, 시장 참여자들에게 연방 증권법 준수 필요성을 강조했다.

Pre-IPO 투자에 대한 경고도 이어지고 있다. SEC 투자자교육·옹호국은 지난해 6월 유명 기업의 상장 전 주식 매수 기회를 내세운 투자 사기에 주의하라는 투자자 경보를 발령했다. 가상자산 거래소의 프리 IPO 연동 상품이 확대되는 가운데, 상품명에 스페이스X, 오픈AI 등 유명 비상장사의 이름이 활용되더라도 해당 기업의 승인·보증 여부와 실제 권리관계, 기초자산 확보 방식, 상장 지연 또는 무산 시 정산 구조 등을 별도로 확인하는 것이 주요 과제로 떠오르고 있다.

관련 뉴스