6년 평균 연 25% 수익률 제시

수탁·감사·브로커 갖춘 인프라 부각

삼성증권이 디지털 자산 운용사 하이퍼리즘을 두고 가격 방향성에 베팅하기보다 가상자산 시장의 구조적 비효율을 활용하는 시장 중립형 헤지펀드라고 평가했다. 하이퍼리즘은 거래소·체인·파생시장 간 가격 괴리와 펀딩비 차이 등을 수익원으로 삼는 차익거래 전략을 중심으로 운용된다는 설명이다.

19일 삼성증권 보고서에 따르면 하이퍼리즘은 디지털 자산 시장을 전문으로 하는 기관형 운용사로, 전통 금융의 헤지펀드와 유사한 구조를 갖췄다. 보고서는 하이퍼리즘의 핵심 전략으로 거래소 간 가격 차이, 파생상품 펀딩비, 금리 스프레드 등 시장 미세구조에서 발생하는 비효율을 포착하는 차익거래를 제시했다. 이는 비트코인 등 자산 가격의 상승 여부와 무관하게 수익을 추구할 수 있는 시장 중립적 접근이라고 설명했다.

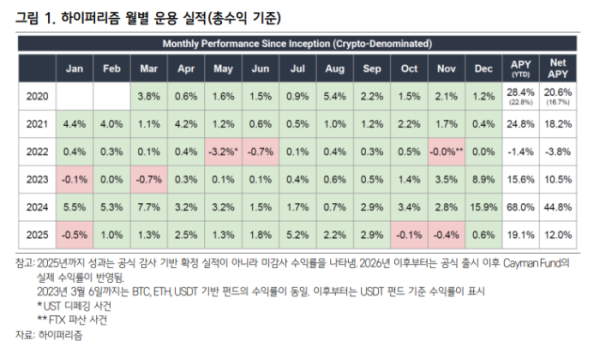

하이퍼리즘의 성과 지표도 함께 제시됐다. 보고서에 따르면 하이퍼리즘은 2025년 기준 연간 약 19.1% 수익률을 기록했고, 지난 6년간 연평균 약 25% 수준의 수익률을 유지했다. 펀드 설정 이후 샤프 지수(위험 대비 수익 효율을 보여주는 지표)는 약 3.1 수준으로 제시됐다.특히 2022년 테라-루나 사태와 FTX 파산 등 시장 충격 국면에서도 월간 최대 낙폭(MDD·Maximum Drawdown, 월간 기준 최대 손실 폭)을 약 -3.2% 수준으로 관리했다고 삼성증권은 설명했다. 다만 보고서는 2025년까지의 성과가 공식 감사에 기반한 확정 실적이 아니라 미감사 수익률이라고 명시했다.

포트폴리오 구성도 차익거래 중심이다. 삼성증권은 하이퍼리즘이 차익거래 전략을 약 70~100% 수준으로 운용하고, 이벤트 기반 투자나 OTC(장외거래) 딜 등 비차익 전략은 0~30% 범위에서 제한적으로 활용한다고 설명했다.

보고서는 이러한 전략이 가능한 배경으로 가상자산 시장의 구조적 파편화를 꼽았다. 전통 유가증권 시장은 거래가 소수 거래소에 집중되는 반면, 가상자산 시장은 국내외 다수 거래소가 병존하고 거래소별 기준 통화, 환율, 수수료 체계, 세금 구조, 파생상품 정산 방식, 투자자 구성이 서로 달라 동일 자산에도 가격 괴리가 발생한다는 것이다. 삼성증권은 이런 구조가 지속적인 차익거래 기회를 만들어낸다고 분석했다.

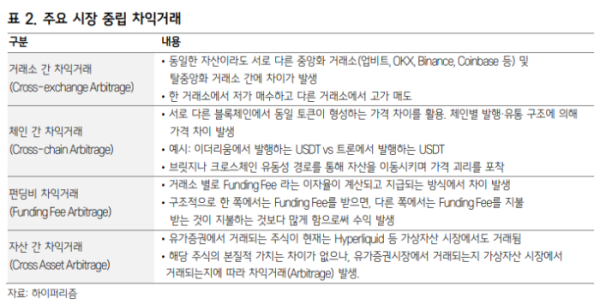

구체적인 차익거래 유형으로는 거래소 간 차익거래, 체인 간 차익거래, 펀딩비 차익거래, 자산 간 차익거래가 제시됐다. 예컨대 거래소 간 차익거래는 업비트, OKX, 바이낸스, 코인베이스 등 서로 다른 중앙화 거래소와 탈중앙화 거래소 사이에서 발생하는 가격 차이를 활용하는 방식이다. 체인 간 차익거래는 같은 토큰이라도 서로 다른 블록체인에서 가격 차이가 형성되는 점을 이용하는 전략으로, 보고서는 이더리움 기반 USDT와 트론 기반 USDT를 예시로 들었다.

투자 방식의 유연성도 특징으로 제시됐다. 하이퍼리즘은 USD, USDT, USDC 같은 법정화폐 및 스테이블코인뿐 아니라 BTC, ETH, SOL, XRP, BNB 등 현물 가상자산 출자도 허용한다. 이미 디지털 자산을 보유한 투자자가 현금화 없이 운용 서비스에 접근할 수 있다는 점에서 편의성이 있다는 설명이다. 다만 현물 가상자산을 직접 출자하는 방식은 해당 자산을 담보로 스테이블코인을 빌려 거래하는 구조 등으로 인해 법정화폐 기반 투자 대비 수익률이 낮을 수 있다고 보고서는 덧붙였다.

하이퍼리즘 펀드의 인프라도 공개됐다. 보고서에 따르면 해당 펀드는 케이맨 제도에 등록된 ‘Hyperithm Crypto-Native Fund SP’ 구조로 운용되며, 펀드 관리자 NAV Fund Services, 수탁기관 BitGo, 지갑 서비스 Fordefi, 외부 감사인 RSM Cayman, 온체인 컴플라이언스 Hypernative, 프라임 브로커 Falcon X 등이 참여한다.

시장에서는 가상자산 시장이 제도화와 기관화 흐름을 타는 가운데, 단순한 방향성 베팅보다 시장 구조 자체에서 수익을 창출하는 운용 전략에 대한 관심도 커질 수 있다는 관측이 나온다. 다만 이번 보고서에서 제시된 과거 성과 일부는 미감사 수치라는 점에서, 실제 투자 판단 시에는 별도 검증이 필요하다는 점도 함께 고려해야 한다.

관련 뉴스