한국 ‘전용법 공백’ 속 원화 코인 대기…2단계 입법서 발행 주체·안전장치 결론

싱가포르·홍콩·일본·중국, 각자의 선택…규제 허브·전용법·은행 모델·민간 금지

달러 연동 스테이블코인이 글로벌 결제·송금 인프라로 빠르게 자리 잡으면서 아시아 주요국이 자국통화 스테이블코인을 둘러싼 ‘제도 설계 경쟁’에 들어갔다. 싱가포르는 규제 허브 전략으로 발행사를 유치하고, 홍콩은 전용법 시행 후 첫 라이선스를 앞두었으며, 일본은 금융기관 중심 모델로 시장을 열었다. 한국은 전용법 부재 속에서 발행 주체를 은행 중심으로 묶을지, 핀테크까지 넓힐지를 놓고 2단계 입법이 분수령이 되고 있다.

“시총 3000억달러, 99%는 달러”…더 단단해진 달러 중심 구조

25일 타이거리서치가 발간한 ‘2026년 아시아 스테이블코인 시장 현황’ 보고서에 따르면 2026년 2월 기준 전 세계 스테이블코인 시가총액은 약 3000억달러에 육박하지만, 약 99%가 달러 연동 코인으로 집계돼 달러 중심 구도가 굳어지고 있다. 보고서는 스테이블코인 발행사가 준비금을 미국 단기국채 등 안전자산에 투자해 이자수익을 얻는 구조가 확산하면서, 스테이블코인이 결제수단을 넘어 ‘미 국채 수요 채널’이자 달러 패권을 강화하는 장치로 작동한다고 분석했다.

아시아가 자국통화 코인을 서두르는 이유…통화 주권과 경제안보

보고서는 아시아가 자국통화 스테이블코인을 추진하는 동기를 ‘통화 주권’과 ‘경제안보’로 정리했다. 달러 기반 스테이블코인이 확산될수록 자국민·기업 자금이 자국 금융시스템 밖으로 이동할 수 있다는 우려가 커진다는 것이다. 다만 자국통화 스테이블코인을 발행하더라도 블록체인 위에서는 탈중앙화거래소(DEX) 등을 통해 달러 코인으로 전환되는 경로가 동시에 열릴 수 있어, 자본유출 리스크를 최소화하는 세부 규제 설계가 핵심 과제로 떠올랐다고 짚었다.

한국 ‘전용법 공백’…규제 밖 실험과 ‘대형 플레이어 대기’ 동시 진행

한국은 아시아 주요 시장 가운데 스테이블코인 전용 법률이 아직 없는 유일한 관할권으로 지목됐다. 2026년 2월 현재 금융당국 인가를 받은 원화 스테이블코인은 없지만, 규제 바깥에서는 IQ·프랙스의 ‘KRWQ’가 글로벌 디파이 시장에서 원화 유동성을 공급하고, 디지털자산 커스터디 기업 비댁스(BDACS)의 ‘KRW1’이 기관 대상 개념검증(PoC)을 진행하는 등 선제 실험이 이어지고 있다는 게 보고서의 설명이다. 동시에 네이버페이-업비트 컨소시엄 등 대형 플레이어들이 법 제정 직후 발행을 준비하는 ‘대기 수요’가 커 “법이 열리면 시장이 동시에 열리는” 구도가 형성됐다고 평가했다.

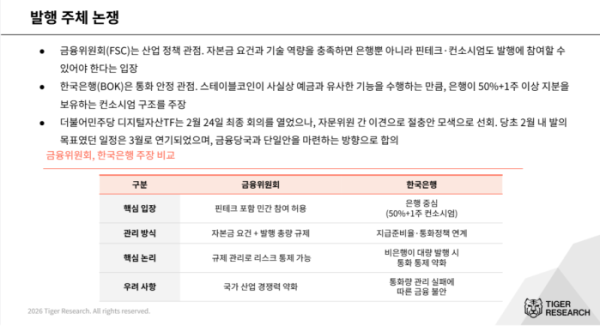

한국 ‘2단계 입법’ 쟁점…발행 주체와 안전장치

보고서는 한국 규제를 ‘1단계는 끝났고 2단계가 핵심’이라고 규정했다. 2025년 통과된 디지털자산 기본법(DABA)이 시장의 기본 골격을 세웠지만, 스테이블코인 발행 요건과 준비금 관리 같은 세부 규정은 2026년 중 하위법령·추가 법안으로 완성될 전망이라는 것이다. 이 과정에서 발행 주체 범위를 어디까지 열 것인지가 최대 쟁점으로 부상했다. 금융위원회는 자본·기술 요건을 충족하면 은행뿐 아니라 인터넷은행·핀테크·컨소시엄까지 참여할 수 있어야 한다는 입장인 반면, 한국은행은 통화·금융안정을 이유로 은행이 50%+1주 지분을 보유하는 컨소시엄 구조를 주장하는 등 시각차가 크다고 보고서는 정리했다.

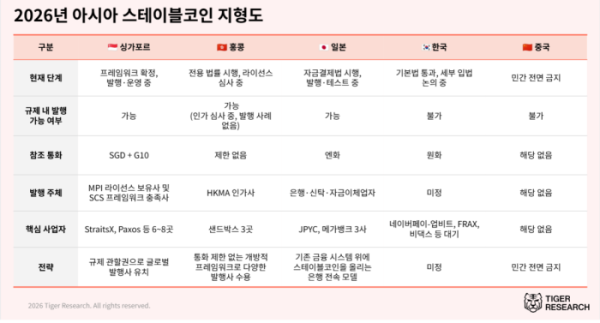

싱가포르·홍콩·일본·중국…각국의 다른 길

아시아 주요국은 각기 다른 방식으로 제도화를 앞당기고 있다. 싱가포르는 자국통화(SGD)뿐 아니라 미국 달러 등 주요 통화 스테이블코인 발행까지 열어두고, 규제 준수 기반의 발행사를 끌어들이는 ‘관할권 경쟁’ 전략을 택했다. 홍콩은 2025년 8월 스테이블코인 전용법을 시행하며 제도적 명확성을 확보했지만 2026년 2월 현재 정식 인가 발행사는 아직 없어 첫 라이선스 발급 시점이 시장 형성의 변수가 되고 있다. 일본은 자금결제법 개정으로 스테이블코인에 법적 지위를 부여하되 발행 주체를 금융기관 중심으로 제한하는 ‘안정 우선’ 모델을 채택했고, 이를 바탕으로 엔화 스테이블코인과 은행 주도의 인프라 실험이 병행되는 흐름이 나타났다고 보고서는 전했다. 중국은 민간 스테이블코인을 전면 금지하고 중앙은행 디지털화폐(e-CNY)로 기능을 대체하는 노선을 유지하고 있다고 덧붙였다.

결론 “완벽보다 속도”…한국은 ‘참여 타이밍’이 관건

보고서는 결론적으로 스테이블코인 시장이 달러 중심으로 빠르게 굳어지는 상황에서, 아시아의 자국통화 스테이블코인 전략은 ‘완벽한 설계’와 ‘도입 속도’ 사이에서 균형을 찾는 경쟁이 될 것이라고 진단했다. 특히 한국은 법·제도 정비가 늦어질수록 글로벌 인프라 변화에 뒤늦게 합류할 수밖에 없는 만큼, 2단계 입법에서 발행 주체와 안전장치의 접점을 얼마나 빨리 도출하느냐가 관건이 될 전망이다.

관련 뉴스